PROGETTO

Ponte di Collegamento

BANCA - IMPRESA

PROGETTO

Ponte di Collegamento

BANCA - IMPRESA

Vuoi capire come supportare i tuoi clienti a diventare

PIÙ BANCABILI, PIÙ VENDIBILI, PIÙ TRASFERIBILI grazie a una nuova alleanza bancaria?

Un incontro dedicato a commercialisti e avvocati che vogliono trasformare l’obbligo degli adeguati assetti ex art. 2086 c.c. in una leva concreta di consulenza, usando il contesto bancario come acceleratore di consapevolezza e come cornice autorevole davanti ai clienti. Sarà l’occasione giusta per capire come superare le resistenze delle imprese, rendere necessaria la consulenza su assetti e continuità e far partire, in modo pratico, ciò che oggi viene ascoltato, non seguito e spesso rimandato.

L'evento si terrà in presenza

Venerdì 6 Febbraio 2026

alle ore 18:00

presso sede MEDIOLANUM

Viale Cesare Pavese, 305 - Roma

COMPILA IL MODULO D'ISCRIZIONE

Trasforma l’art. 2086 c.c. da obbligo indigesto

a nuova linea di fatturato per il tuo studio

Un incontro riservato a tutti i professionisti che lavorano ogni giorno con imprese che:

Questo incontro parla esattamente di loro, ma anche di te, che provi a spiegare questi concetti senza essere ascoltato.

Ma tu lo sai già, il problema non è la norma.

Il problema è che quando parli all'imprenditore: lui non sente urgenza, non ci sono sanzioni, percepisce solo burocrazia, e per questo rimanda. Magari ti ascolta, annuisce ma poi non fa nulla.

Non dipende da te ma dalla mancanza di un contesto che renda non negoziabile il tema, senza costringerti a fare l’allarmista o il venditore di parcelle.

Oggi l’art. 2086 non è più solo un obbligo da “essere in regola”.

È diventato un criterio di selezione tra imprese strutturate e imprese improvvisate, relegate ai margini dell'economia. Banca, mercato e sistema giudiziario non valutano buone intenzioni, ma solo evidenze:

Il problema è che molte imprese tutto questo non lo vedono. E quando lo vedono, spesso è troppo tardi

COSA FA NEL CONCRETO IL PCBI

Il Ponte di Collegamento Banca-Impresa non è solo formazione e non è teoria.

È un modello attuativo che:

PERCHÉ IN BANCA

Per un imprenditore la banca è il soggetto istituzionale più autorevole, perché è l’interlocutore che decide se ci saranno risorse, ossigeno finanziario e stabilità. Non è un mentore e non entra in azienda a farla crescere al posto suo: resta nel suo ruolo. Proprio per questo è il contesto ideale per far passare un messaggio che, detto dal singolo professionista, spesso viene trattato come negoziabile.

La banca, come contesto istituzionale, rende evidente un fatto semplice: senza imprese leggibili e in continuità non può esserci fiducia, non può esserci credito ordinato, e l’accesso a mercato e capitali diventa più difficile o più costoso.

Non è un giudizio sull’imprenditore, è un criterio di selezione: o l’impresa si fa leggere con evidenze, oppure la banca non ha il permesso di fidarsi. Quando questa verità arriva da un luogo neutro e istituzionale, il cliente smette di percepirla come “la tua opinione” o “un servizio in più” e inizia a leggerla come una condizione esterna, concreta, a scadenza reale.

E tu puoi tornare a fare il tuo mestiere: non convincere, non inseguire, non giustificarti. Costruire struttura, assetti, controlli e numeri che rendano l’impresa più bancabile, più vendibile e più trasferibile, in linea con il valore che il titolare sente di meritare.

COSA SUCCEDE NELL'EVENTO

In 90 minuti vedrai:

Non troverai esempi astratti, ma meccanismi replicabili.

COSA CI GUADAGNI TU, CONCRETAMENTE

Partecipando:

E questo, nel tempo, significa fatturare.

PERCHÉ È UN’OPPORTUNITÀ DA NON PERDERE

Perché l’obbligo non sparirà.

Perché la selezione è già iniziata.

Perché chi oggi riesce a trasformare l’art. 2086 in percorso attuabile, domani sarà riconosciuto come riferimento.

Non è una promessa. È una conseguenza.

? Registrati all’incontro riservato ai professionisti

Scopri come questo modello possa diventare una leva concreta per il futuro della tua professione.

Molti imprenditori oggi si trovano in una posizione strutturalmente fragile, non perché non lavorino abbastanza o perchè non siano capaci, ma perché la loro impresa regge ancora quasi esclusivamente sulla loro presenza quotidiana. Quando il titolare interviene, compensa tutto ciò che non funziona con la sua fatica, "tenendo insieme i pezzi”, l’operatività riparte; quando non interviene in modo adeguato, i problemi restano aperti e si accumulano. In questo assetto non esiste un vero governo d’impresa: esiste una gestione reattiva che consuma tutta la capacità produttiva e non produce struttura.

Questa fragilità è diventata evidente perché il contesto esterno è cambiato. Il mercato è più complesso e complicato di soli vent'anni fa. È meno indulgente e più selettivo creando margini instabili, costi che volubili, concorrenza mondiale molto aggressiva e decisioni cruciali da prendere in condizioni esasperate, senza il tempo e la possibilità di rimediare dopo. In parallelo, il sistema bancario non può più permettersi valutazioni discrezionali: deve leggere rischio, continuità e prospettiva futura sulla base di evidenze confrontabili e misurabili, coerenti con gli standard di Basilea e con le linee guida EBA. Questa lettura non pesa solo sull’accesso al credito, ma su rating, condizioni finanziarie e, sempre più spesso, sull’accesso a capitali e valutazioni esterne.

A rendere questa distanza ancora più netta sono intervenuti obblighi e responsabilità che spostano definitivamente il baricentro sul governo dell’impresa. L’art. 2086 c.c. non chiede buona volontà o impegno personale: richiede assetti organizzativi, amministrativi e contabili adeguati e realmente attuati, capaci di far funzionare decisioni, controlli e responsabilità anche in assenza del titolare. La riforma della crisi d’impresa ha reso centrale la logica del “guardare avanti”: non basta fotografare il passato, occorre dimostrare di saper intercettare per tempo gli squilibri e di saper reagire prima che diventino crisi conclamata. In questo quadro cresce anche l’esposizione degli amministratori: quando la struttura manca, il rischio non è solo operativo, ma anche di responsabilità.

Il problema è che banca e impresa, da sole, non riescono più a incontrarsi. Parlano linguaggi diversi e ragionano con codifiche diverse: l’impresa vive la pratica quotidiana e chiede ossigeno quando serve; la banca deve leggere continuità, prospettiva e rischio in modo standardizzato. Senza un ponte, ciascuna delle due parti resta sulla propria sponda, e la relazione si riduce a urgenze, rientri e soluzioni tampone.

Il Ponte di Collegamento Banca-Impresa nasce per colmare questa distanza, non convincendo nessuno e non difendendo nessuno, ma rendendo traducibile ciò che oggi resta implicito. Lo fa creando un contesto istituzionale e un formato di confronto in cui lo standard non è più l’opinione del singolo professionista, ma un criterio esterno e condiviso. È questo che il singolo professionista, per quanto competente, fatica a ottenere da solo: togliere la discussione dal piano negoziale e portarla su un piano misurabile.

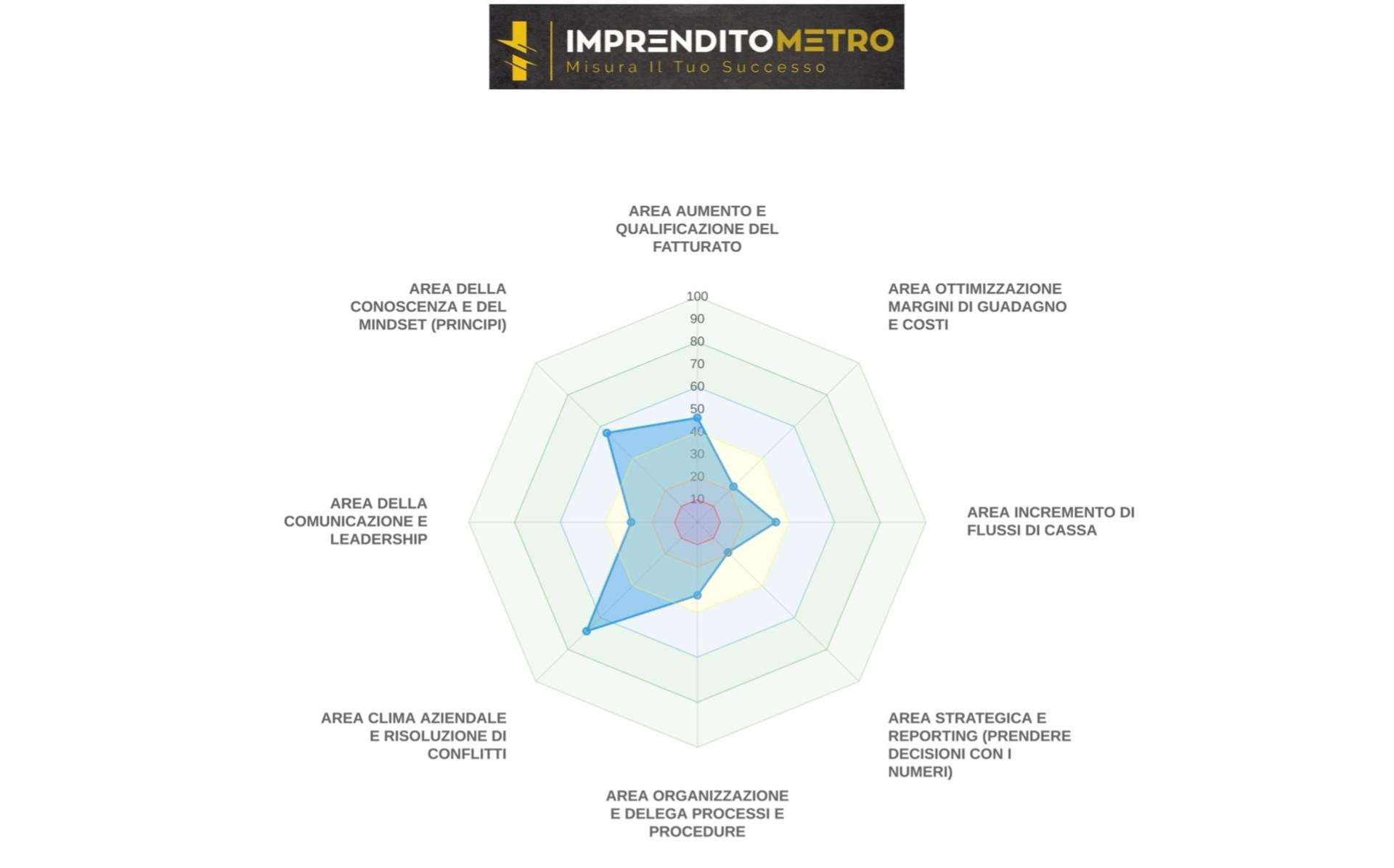

Dentro il PCBI questo passaggio avviene anche attraverso un momento di misurazione strutturata: l’Imprenditometro. Non valuta la fatica del titolare né la sua intenzione di “fare meglio”; misura la capacità imprenditoriale effettiva e la tenuta reale dell’impresa sul piano organizzativo e decisionale. In altre parole, rende visibile quanto l’impresa sia autonoma dal titolare e quanto sia già leggibile secondo criteri esterni.

Quando il confronto avviene su questa base, cambia la qualità del dialogo. Il problema non è più se serva intervenire, ma dove e con quale priorità. È in questo punto che il professionista recupera pienamente il proprio ruolo operativo: non deve più creare urgenza né difendere la propria autorevolezza, può lavorare su assetti, responsabilità, controlli e numeri forward-looking con una consapevolezza già attivata e condivisa.

Riserva subito il tuo posto all'evento e scopri con noi come costruire una struttura solida e credibile, capace di attirare il supporto necessario.

I posti sono limitati: assicurati di essere tra i primi selezionati, pronti a fare il salto di qualità.

Via Emanuele Filiberto, 271 - 00185 - Roma - C.F. 96569360587

© 2023 Tutti i Diritti Riservati